在全球离岸金融版图中,开曼群岛依然是个非常受欢迎的存在。随着国际税收透明度要求的提升,开曼公司的合规管理日益复杂。本文将从注册优势、合规要点等维度,为企业提供系统性解决方案。

开曼群岛作为全球第四大离岸金融中心,其公司法体系源自英国普通法,兼具稳定性与灵活性。企业在此注册可享受以下核心优势:

纽交所、港交所等主流交易所认可开曼架构,其SPV(特殊目的实体)模式可规避境内监管限制,简化VIE(可变利益实体)搭建流程。

无企业所得税、资本利得税及外汇管制,仅需缴纳年审相关行政费用。

股东及董事信息不公开披露,仅由持牌注册代理机构留存。

除互联网科技巨头外,开曼架构在跨境并购、家族信托、私募基金等领域同样表现突出。

例如,红杉资本、高瓴等顶级PE机构常以开曼有限合伙(ELP)形式募集美元基金,利用《开曼私募基金法》实现高效备案。

开曼公司年审采用独特的“固定周期制”,区别于香港、新加坡的注册周年制,其合规要点包括:

▍时间节点:

每年1月1日至3月31日为统一年审期,无论公司成立月份。

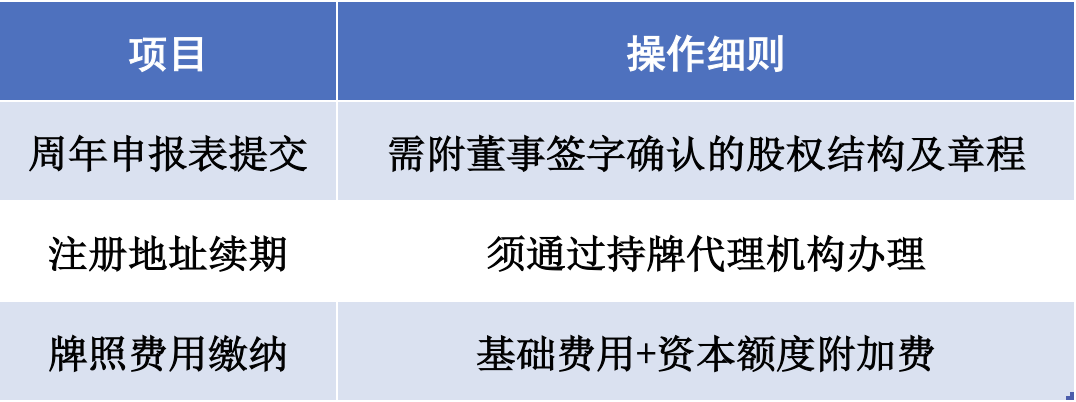

▍申报内容:参考下表

▍逾期代价:

4月1日起,处以33%-100%的阶梯罚款(如注册资本≤5万美元,逾期首月罚金为注册费的50%);

超期1年未缴纳,公司将被除名,资产收归政府所有,且恢复登记需支付高额滞纳金及法律成本。

实务建议:企业需在前一年12月启动材料预审,并同步更新董事注册信息(根据《董事注册和许可证法案》要求)。

为应对欧盟“税收黑名单”审查,开曼于2018年颁布经济实质法,要求从事“相关活动”的实体证明其本地化经营实质。核心条款包括:

▍适用范围:

涵盖银行、基金管理、知识产权持有等9类业务,被动收入(股息、利息等)需特别申报。

▍合规路径:

基础测试:证明在开曼境内存在足量雇员、办公场所及经营活动;

申报流程:通过注册代理人提交ES通知(每年1月)及ES申报表(每年12月),纯控股实体可适用简化标准。

▍违规风险:

未通过测试的企业将被处以约1.2万美元罚款,并面临信息交换至母公司所在国税局的风险。

红筹架构迭代:新经济企业可采用“开曼-BVI-香港”三层嵌套,平衡税务成本与控制权。

结语:合规即竞争力

随着CRS(共同申报准则)和BEPS(税基侵蚀与利润转移)计划的深化,开曼离岸公司的合规成本逐年上升。企业需摒弃“被动年审”思维,建立由财税、法务及董事会协同的合规管理体系。

专业的离岸顾问不仅能规避罚款风险,更能通过架构优化释放资本活力——在透明化监管时代,合规性本身就是企业国际竞争力的核心要素。

[如有对业务有疑问可点击此处进行留言]